政策文件

查看分类政策文件

出口退稅最新規定

來源:本站 時間:2013/1/31 10:52:38 次数:

《出口貨物勞務增值稅和消費稅政策的通知》

2012/5/25 (財稅[2012]39號)

《出口貨物勞務增值稅和消費稅管理辦法》

2012/6/14 (財稅[2012]24號)

出口退稅的重要性:

• 直接影響企業的成本

在外銷不振和微利時代是企業生存的關鍵。

• 法令規定繁雜又經常變化

不僅涉及稅收法規,更涉及海關及外匯法規。

• 跨部門的專業知識

不僅財務人員要懂,業務人員及採購人員也要了解。

2012/5/25 (財稅[2012]39號)

《出口貨物勞務增值稅和消費稅管理辦法》

2012/6/14 (財稅[2012]24號)

出口退稅的重要性:

• 直接影響企業的成本

在外銷不振和微利時代是企業生存的關鍵。

• 法令規定繁雜又經常變化

不僅涉及稅收法規,更涉及海關及外匯法規。

• 跨部門的專業知識

不僅財務人員要懂,業務人員及採購人員也要了解。

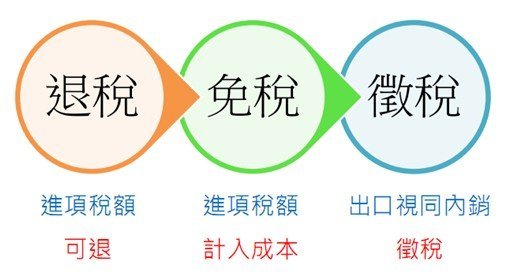

出口增值稅的三種稅務處理

1.增值稅出口退稅範圍

出口退稅成本-生産企業

當期應納稅額=當期銷項稅額-(當期進項稅額-當期不得免徵和抵扣稅額)

• 當期不得免徵和抵扣稅額=(當期出口貨物金額-當期免稅購進原材料價格)×(出口貨物用稅率-出口貨物退稅率)

• 當期免稅購進原材料價格=內購保稅+轉廠+進口保稅

• 當期進料加工保稅進口料件的價格

=當期進料加工出口貨物離岸價×計畫分配率(實耗法)

=當期實際購進的進料加工進口料件的組成計稅價格(購進法)

出口退稅成本-外貿企業

增值稅應退稅額=購進出口貨物的增值稅專用發票註明的金額或海關進口增值稅專繳款書註明的完稅價格×出口貨物退稅率

1.增值稅出口退稅範圍-定義出口企業

出口企業,是指:

• 依法辦理工商登記、稅務登記、對外貿易經營者備案登記,自營或委托出口貨物的單位或個體工商戶。

• 依法辦理工商登記、稅務登記但未辦理對外貿易經營者備案登記,委托出口貨物的生産企業。

2.增值稅出口免稅範圍(1/2)

常見的免稅範圍:

• 增值稅小規模納稅人出口的貨物。

• 來料加工複出口的貨物。

• 外貿企業取得普通發票、廢舊物資收購憑證、農産品收購發票、政府非稅收入票據的貨物。

• 已使用過的設備(購進時未取得專用發票)。

• 特殊區域內的企業:

出口特殊區域內的貨物;

• 為境外的單位提供加工修理修配勞務;

• 企業之間銷售特殊區域內的貨物。

2.增值稅出口免稅範圍(2/2)

• 出口企業未按規定申報或未補齊增值稅退(免)稅憑證的出口貨物勞務:

• 未在規定期限內申報增值稅退(免)稅的出口貨物勞務。

• 已申報增值稅退(免)稅,卻未在規定期限內嚮稅務機關補齊增值稅退(免)稅憑證的出口貨物勞務。

• 未在規定期限內申報開具《代理出口貨物證明》的出口貨物勞務。

適用免稅政策的,未在次月底申報免稅,視同內銷貨物和勞務徵收增值稅、消費稅

3.增值稅出口徵稅範圍

• 未在國家稅務總局規定期限內申報免稅核銷;

• 出口或視同出口取消出口退(免)稅的貨物;

• 銷售給特殊區域內的生活消費用品和交通運輸工具;

• 因騙取出口退稅被稅務機關停止辦理增值稅退(免)稅期間出口的貨物;

• 出口企業提供虛假備案單證的貨物;

• 出口企業增值稅退(免)稅憑證有僞造或內容不實的貨物。

視同內銷徵稅計算

• 一般納稅人出口貨物

銷項稅額=(出口貨物離岸價-出口貨物耗用的進料加工保稅進口料件金額) ÷(1+適用稅率) ×適用稅率

• 小規模納稅人出口貨物

應納稅額=出口貨物離岸價÷(1+徵收率)×徵收率

4.對出口業務之改變與影響

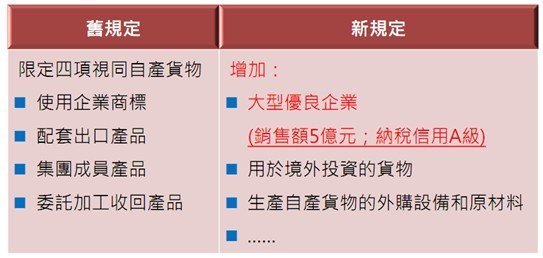

1)擴大生産企業視同自産貨物之範圍

2)將部分原先視同內銷改為免稅出口

• 未在期限內申報增值稅退(免)稅的出口貨物勞務。 • 已申報增值稅退(免)稅,卻未在期限內嚮稅務機關補齊增值稅退(免)稅憑證的出口貨物 勞務。 • 未在期限內申報開具《代理出口貨物證明》的出口貨物 勞務。

3)進料加工視同內銷之計稅方法

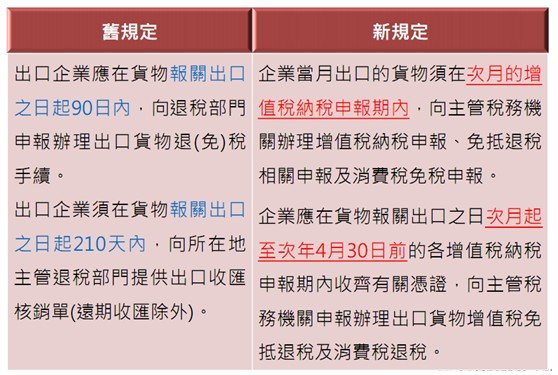

4)調整出口退稅申報及提供單證期限

5)取消出口退稅審核期

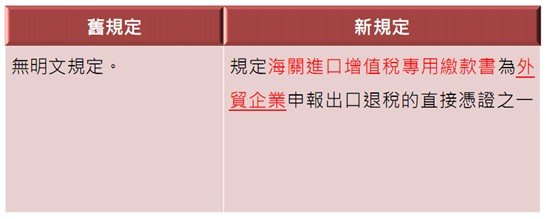

6)海關進口增值稅專用繳款書作為出口退稅憑證

上一條:中國稅務機關查稅重點

Copyright © 2021 青島市臺灣同胞投資企業協會 版權所有

備案號:魯ICP備16000455號-1